От меня оценка банку УБРиР — два балла из пяти возможных, учитывая, что оценка «0» не предусмотрена. Сайт Irecommend за три года пребывания я оцениваю так же, хотя продолжаю оставаться его автором. Аналогичная история с банком УБРиР: я продолжаю оставаться его вкладчиком, но плююсь и недоумеваю.

Написать отзыв — высказаться о наболевшем, так сказать — давно просила подруга, которая столкнулась с еще более непорядочным отношением со стороны оператора. Мне было лень, к тому же я не люблю писать длинные отзывы с большим количеством аргументов, цифр и расчетов — скучно. Но сегодня упала последняя капля в чашу терпения, как видно. Буду писать и о своем опыте, и для объективной картины добавлю пять копеек по ситуации подруги — в рамках освещения политики банка по отношению к вкладчикам.

Долгое время я являлась вкладчиком банка Уралтрансбанк. У нас в городе три банка: вездесущий Сбербанк, УБРиР и Уралтрансбанк. В последнем меня устраивало все: отношение к клиенту, обслуживание, процентные ставки, интернет-кабинет. Но рыбка ищет, где глубже, а человек — где лучше. В Уралтрансбанке проценты по вклады начали неумолимо снижаться, и я сделала первый пробный заплыв в УБРиР на небольшую сумму. Самое первое впечатление: куда я попала?

Офис находится в здании супермаркета «Кировский». Обстановка не камерная, прямо скажем. Постоянно сидит (а то и стоит) толпа народу в очередь в кассу — оплачивать разные услуги. Если нужно в кабинку кассира попасть вкладчику, то его сопровождает оператор — чтобы без очереди и чтобы очередь не порвала, как тузик грелку, несчастного клиента.

Лично меня — сопровождаемую оператором, по VIP-коридору, так сказать — в кабинку кассира не пустил хамоватый мужчина лет 35. В наглую отодвинул и меня, и оператора, зашел и закрыл за собой дверь, и держал ее изнутри. Оператор, молоденькая девочка, смущенно поулыбалась и молча отошла, оставив меня самостоятельно разбираться с этой ситуацией.

Господа, моя в шоке. Куда я попала…

Ну, мы люди не гордые. Пришлось подождать, пока нетерпеливый джентльмен оплатит свои счета.

Мой первый вклад был на незначительную сумму и срок, с тем и делала — чтобы прокрутить деньжата перед поездкой. По окончании с отвращением посетила офис и закрыла счет. Я по натуре человек нетерпимый, и не возвращаюсь в места, в которых мне не нравится обстановка и обслуживание. Вернулась в Уралтрансбанк, как к родным. Да там к клиентам так и относятся — тепло и душевно.

Но процентные ставки продолжали падать, и я посчитала на банковском калькуляторе сумму процентов по вкладу — здесь и там. Разница была столь значительная, что пришлось засунуть свою нетерпимость в дальний ящик. Победила не дружба.

В УБРиР практикуется повышенная процентная ставка (на 1%) по вкладу в случае, если клиент приобретает пакет услуг «Все под контролем». На тот момент стоимость пакета составляла 1300 руб. Сейчас дороже, около 1500 руб. (простите, мне даже на их сайт лишний раз заходить неприятно, чтобы уточнить).

Сайт… своеобразный. Личный кабинет, забегая вперед — бесит. Постоянно всплывают предложения по кредиту. Возможности посмотреть список операций по вкладу — нет. Видима только конечная сумма, с начисленными процентами.

В общем, сайт своеобразный и для внимательных. В первый раз я и не знала, что для того, чтобы получить повышенную процентную ставку, я должна заплатить денежку. У меня в таких случаях возникает когнитивный диссонанс.

Утром деньги — вечером стулья?

Когда оператор объявила мне условия, я отказалась от пакета «Все под контролем». Для того, чтобы понять, насколько я оказываюсь в выигрыше, мне нужно провести самостоятельные расчеты, на слово я никому не верю, особенно операторам банка УБРиР. К тому же, вдруг мне придется досрочно расторгнуть договор, и я не получу своих повышенных процентов, и окажусь не то, что в плюсе — но и в убытке?

Оператор была молоденькая девушка и не смогла обработать такую упертую несговорчивую тетку, как я. Не хватило у нее аргументов и уверенности в голосе. А у меня же тонкий музыкальный слух — я всегда слышу, когда меня вводят в заблуждение. Я выбрала обычную, не повышенную процентную ставку, как для простых смертных.

Когда срок второго, продолжительного по сроку, вклада подошел к концу, я решила промониторить этот вопрос — насколько мне выгодно приобретать пакет услуг «Все под контролем». Считала по старинке, в своем любимом Excel, просчитывала ситуацию по всем вкладам — там разные условия, и сравнивала полученный доход с повышенной процентной ставкой с обычным за минусом стоимости пакета.

Разница составляла порядка 2 тысяч. Сумма небольшая, но все-таки плюсом. Как я в таких случаях говорю: на билет в одну сторону — и то хлеб (с процентов по вкладу я ежегодно путешествую). К тому же не было необходимости приобретать пакет из кармана — я планировала его оплатить в счет начисленных процентов по вкладу.

Одновременно я сделала расчеты для подруги, у нее сумма вклада была значительно меньше, и заверила ее, что ей совершенно бессмысленно приобретать этот пакет, так как разница по процентной ставке составит порядка 400 руб., пакет стоит 1300 руб., следовательно, она остается в минусе.

Наступил день Х. Я оформила новый договор, на новых условиях, получила в рамках этой программы пластиковую карту УБРиР с возможностью кэшбэка в размере 1% по обычным покупкам и 3% по покупкам в аптеках и на АЗС. Плюсом шла возможность совершить 12 платежей без комиссии. Я оплачиваю обучение через УБРиР, поэтому специально уточнила этот момент: я могу оплачивать без комиссии? — Да, в кассе скажете, что Вы является участником этой программы. — Ура, подумала я. (Ну да, ну да…) Еще плюсом шло бесплатное смс-оповещение по банковским операциям. Но меня это особенно не мотивировало — капитализация происходит раз в 100 дней.

Немного позднее в банк отправилась моя подруга. Если поднять переписку того периода, то взору откроется очень эмоциональный диалог. Дело в том, что подруга пользуется интернетом с телефона, и понятно, что обзор там не очень удобный, чтобы все досконально изучить. А сайт специфический, как я уже признала. А о моих предупреждениях она то ли забыла, то ли ее ловко ввели в заблуждение — кажется, второе. Получается, что я приобрела этот пакет осознанно и добровольно. А ее принудили приобрести услугу стоимостью 1300 руб, аргументировав тем, что это является условием для оформления вклада. Пластиковой картой УБРиР подруга не пользуется — ведь на нее нужно специально вносить денежные средства, ей лень делать лишние телодвижения. Повышенная процентная ставка погоды по ее сумме не делает, она остается в убытке. Процитирую самое приличное из того, что она говорила в адрес операторов УБРиР:

Непорядочные они!

Оказалось, что нас обслуживала один и тот же оператор. Да, это была женщина лет 30, уверенная в себе, убедительно отвечающая на все вопросы, производящая благоприятное впечатление. Как все мошенники.

Теперь давайте по порядку, относительно плюшек этой программы.

Кэшбэки. Обманывают. Там зажмут, тут недодадут. Кто их проверяет с калькулятором — только я.

Давайте, я прокомментирую. Это выписка всех операций по банковской карте. Приход нас не интересует. Так как январь еще не закончился и кэшбэк по нему не выплачен, я вычитаю все операции, связанные с расходом денежных средств в январе.

Итого: списание (выделено красным цветом) за весь период — 65362,96 руб.

В отдельный столбец я вынесла все кэшбеки — сумма 636,14 руб. Обычно начисления происходят в начале месяца.

Я не зануда — но пусть даже и так. Невооруженным глазом видно, что сумма кэшбэка меньше, чем 1% от суммы списанных с карты средств — я картой расплачиваюсь исключительно за покупки в магазинах и аптеках, за которые кэшбэк должен составлять вообще 3%.

Ну непонятно же…

Относительно 12 банковских переводов и платежей без комиссии. Когда я первый раз пришла в кассу и объявила, что мне положены особые условия, девочка-кассир сделала большие глаза и начала куда-то названивать. После этого она мне сказала, что 12 банковских операций без комиссии — это какие-то другие операции. Не платеж по реквизитам на счет в этом же банке юридическому лицу. Ну ладно, думаю. Ничего не поняла, но фиг с вами. Левая рука не знает, что делает правая.

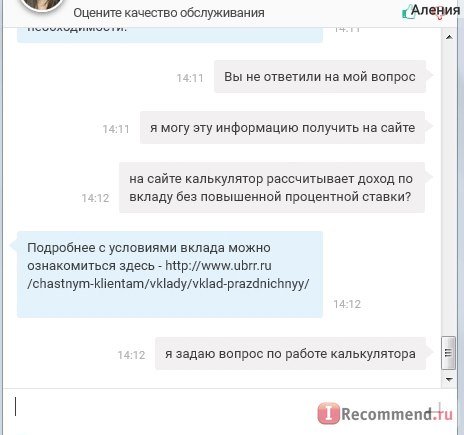

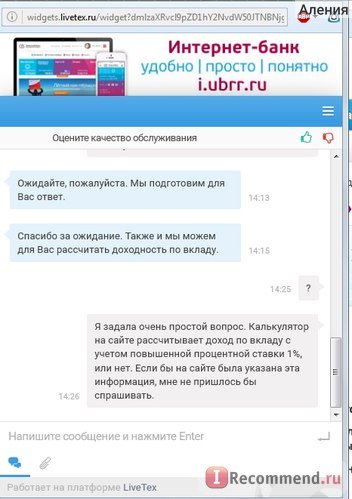

Чтобы не отходить далеко от темы, сегодня я очень долго разговаривала со службой поддержки банка. Я решила задать сразу все интересующие меня вопросы. И получила ответ: комиссия за перевод не взимается, если оплачивать через банкомат с карты или через личный кабинет.

Я решила проверить.

Вы все это видите? Я тупая?

Конечно, все это мелочи, но как-то неприятно — что за пакет услуг такой, своеобразный. Как и все в этом банке — сайт, офис, операторы…

Ну и последняя капля. Ах, да. Изначально мне сильно не понравилось, что мне не пришло смс-оповещение о начисленных процентах. То есть они и эту плюшку мне зажали. А если я забыла? А через 200 дней меняются условия по вкладу, ставка понижается — то есть в моих интересах вовремя переоформить этот вклад. Но я помнила дату, зашла в личный кабинет, проверила. Конечно, там была только общая сумма, без информации о сумме процентов.

Села я выбирать новый вклад. Теперь я знаю, что на калькуляторе сайта все расчеты сделаны по повышенной процентной ставке (информации об этом нет), и меня — как раз повышенная. Но я же умная, я математик, я все предварительно считаю в Excel.

Давайте я вас загружу окончательно.

Итак, мы имеем вклад Праздничный.

Процентные ставки:

8%

9%

10%

11%

далее — 70% от ставки рефинансирования.

Капитализация — каждые 50 дней, до понижения процентной ставки срок вклада составляет 200 дней. Потом все экономически грамотные люди вклады закрывают и оформляют новый договор, чтобы не уйти автоматом на пониженную процентную ставку в 7%. На калькуляторе можно задать период только помесячно. По умолчанию стоит 6 месяцев.

Калькулятор выдает доход по вкладу от суммы 200 000 руб. — 7468 руб. Для самостоятельных расчетов я решила взять срок 180 дней, исходя из информации:

Расчет сделан с учетом периодов начисления процентов,с условием 1 месяц = 30 дней.

Мои расчеты:

Понятно, что ничего не понятно. Все просто — я рассчитывала процентную ставку за один день от 8% годовых, затем умножала на 50 — капитализация каждые 50 дней, полученные проценты прибавляла к базе, затем от этой суммы находила процентную ставку за один день от 9% годовых, и так четыре раза. В четвертом столбце считала проценты не за 50 дней, а за 30. Видим, что сумма на сайте и моя не совпадает — прилично так не совпадает. Это я не стала менять сумму базы. А если вклад не 200 000 руб, а значительно больше? Улавливаете суть?

По данному вкладу эффективная процентная ставка — 9,5%. В службе поддержки мне подтвердили эту цифру. Однако, путем простого расчета неизвестного члена пропорции, мы устанавливаем, по полученным процентам, что эффективная процентная ставка по вкладу Праздничный — 7,57%.

Когнитивный диссонанс? — Еще какой

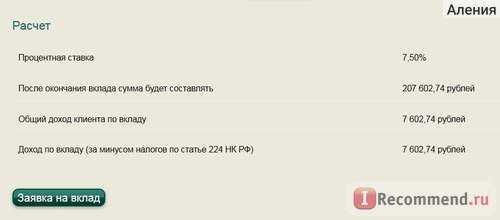

Я сделала еще одну попытку разобраться. Я пошла на сайт Уралтрансбанка. Там самый высокий процент по вкладу — 7,5%. Запомните — меньше, чем начальная процентная ставка по Праздничному — там 8%.

Срок вклада — 185 дней,поэтому я сделала расчеты по УБРиР, исходя из этого периода:

Расчеты по вкладу на сайте Уралтрансбанк. За базу, естественно, взяла аналогично 200 000 руб. Доход по вкладу — 7602,74 руб.

Видим, что доход по вкладу с «эффективной процентной ставкой 9,5%» фактически идентичен доходу вкладу с процентной ставкой 7,5% без капитализации процентов. Разницу в 5 дней на банковских калькуляторах я изменить не могу.

Наш преподаватель по финансовому менеджменту говорил, что банковский калькулятор зависит от того, какую формулу использует тот или иной банк. То есть расчеты, сделанные с помощью математических формул, будут отличаться от расчетов по банковскому калькулятору. Но, блин, не на такую же разницу!

Я написала в чат специалисту. Пусть объяснят, в самом деле. Я хочу получить максимальный доход. Я хочу выбрать вклад с наиболее выгодными для себя условиями.

Чат:

В общем, специалист чата не придумала ничего лучшего, чем завалить меня информацией по вкладу, хотя я интересовалась именно расчетом процентов и этим неразрешимым противоречием.

После этого я уже позвонила. Ну надо как-то добиваться ответа на свой вопрос. Специалист по телефону подтвердила, что эффективная процентная ставка должна составить 9,5%. Но почему по факту она составляет 7,57%, она тоже не смогла объяснить. И не придумала ничего лучше, чем сказать мне, что по условиям вклада я вообще не могу его открыть:

Заключить договор вклада могут клиенты, не имеющие действующий срочный договор вклада в период с 01.08.2016 по 31.10.2016

В общем, так я и не смогла разобраться в современном математическом парадоксе. Хотя даже сына подключила.

Я не претендую на Нобелевскую премию по математике, это так — мысли, мысли…

В ходе вычислений я вообще решила расторгнуть договор и досрочно изъять свои денежные средства. По опыту с Уралтрансбанком знаю, что нужно делать заявку за 1 день. Это прописано в договоре. В договоре УБРиР ничего не прописано и даже номер телефона не указан. Нашла в интернете, позвонила.

Меня стали пытать:

— А на какое число Вам нужно?

— На завтра (суббота). Я за день делаю заявку.

— А мы сегодня уже сделали инкассацию… Теперь только на понедельник…

— Хрен с вами, пусть будет понедельник.

— Ой, нет, не получается в понедельник. В среду.

— ????? Оказывается, от вас так проблематично свои деньги забрать?

— Ну, понимаете, нужно заранее предупредить…

— А я — не заранее предупреждаю? Суббота — рабочий день. Сегодня, в пятницу, еще половина рабочего дня впереди. И вы можете удовлетворить мою заявку только на пятый рабочий день?

Моя в шоке. Куда я попала…

К слову, тот специалист, с которым я разговаривала по телефону, сказала: в течение двух рабочих дней должны мне выдать денежные средства. Должны, да не обязаны.Я теперь уже сомневаюсь — а не вернее ли сделать такую заявку в письменной форме?

Но это все лирика. Проанализировав другие вклады, я все-таки нашла более-менее оптимальный вариант. Так что переоформлю договор. Но — это исключительно из корыстных побуждений. Мое идеалистическое начало плюется. Но должен этот бесполезный пакет «Все под контролем» отработать свои 365 дней по полной.

Еще один момент упомяну. На протяжении всего времени мне периодически названивают специалисты УБРиР и предлагают оформить кредит на очень выгодных для меня условиях. Мне всегда становится смешно. Я им отвечаю:

— Вы в курсе, что я ваш вкладчик?

— Да, конечно, мы в курсе, Вы такой замечательный вкладчик, мы подготовили для Вас специальное предложение…

— Девочки, ответьте мне просто на вопрос: если у человека есть свободные денежные средства, которые он размещает на банковском депозите — зачем ему оформлять кредит? В случае необходимости он просто закроет свой вклад. Логично?

— Логично, но у нас есть к Вам предложение…

— До свидания, девочки. Всего доброго.

Не нравится банк. И это я — вкладчик! Не заемщик!

Выводы делать вам — с каким банком дружить, а с которым иметь «бизнес, и ничего личного».

ОБНОВЛЕНИЕ ОТ 30.01.2017

Теперь, чтобы получить повышенную процентную ставку (+1%), нужно пакет «Все под контролем» приобретать КАЖДЫЙ раз при переоформлении вклада. К примеру, я заключала договор в августе 2016 года — пакет действует в течение года. Предполагалось, что в течение года можно будет закрывать вклады и открывать новые с повышенной процентной ставкой (кто не понимает, о чем речь — когда по истечении определенного времени процентная ставка снижается, вкладчики досрочно расторгают договор и одновременно оформляют договор на этот же вклад — чтобы сохранить более высокую процентную ставку по вкладу).

Ан нет

Вклад закрыл — вместе с ним и закрыл пакет.

Все расчеты на сайте сделаны с учетом повышенной процентной ставки. Стоимость пакета — порядка 1500 руб. Поэтому делайте расчеты предварительно и самостоятельно — а нужен ли вам этот пакет? Так как я была совершенно не готова к такому повороту событий, то ничего и не высчитывала. Но специалист в банке вооружилась калькулятором и сказала, что «выгода составляет 400 руб.»

Спасибо — не надо.

By

By