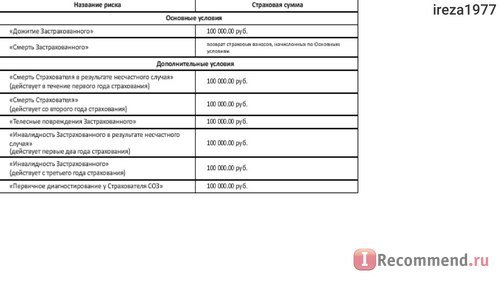

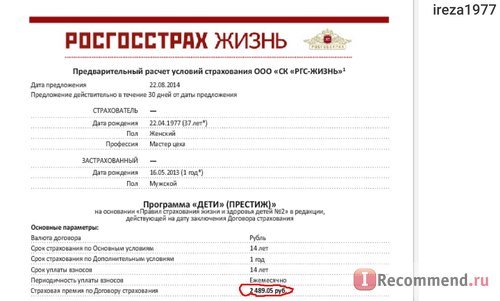

С рождением моего малыша я задумалась о том, что было бы неплохо уже сейчас начать откладывать деньги на его обучение. Я рассматривала различные варианты накоплений. Одним из них было страхование моей жизни и здоровья в пользу сына. Обратилась к страховому агенту Росгосстраха. Предварительно я почитала отзывы в интернете. В большинстве из них говорилось, что Росгосстрах именно по договорам страхования жизни платит добросовестно. Через десять лет, через двадцать пять. ( Смотря на какой срок договор.) Вот по договорам страхования имущества ( судя по отзывам ) бывают всякие накладки. Но меня ведь интересовало именно страхование жизни, поэтому я решилась. Итак, страховой агент мило со мной побеседовал и выслал по электронной почте мне образцы предварительных договоров. Дело в том, что я колебалась, страховаться на 5 или 14 лет. Поэтому он рассчитал мне суммы взносов и выплат в обоих случаях. Привожу эти расчеты здесь.

Как видно из приведенных снимков, если платить ежемесячно 2126 рублей 79 копеек, то Росгосстрах выплатит 100000 рублей по окончании договора. Может и 108659 рублей 8 копеек, но не гарантирует эту сумму. А теперь посчитаем. 2126,79 руб умножим на 5 лет, потом на 12 месяцев в году. Получим 127607 рублей 40 копеек. Столько я обязана заплатить. А разницу в 27 тысяч я им просто так подарю? Тем более, что в случае расторжения договора с моей стороны, мне заплатят так называемую » выкупную сумму». А она меньше той суммы, которую я за это время им заплачу.

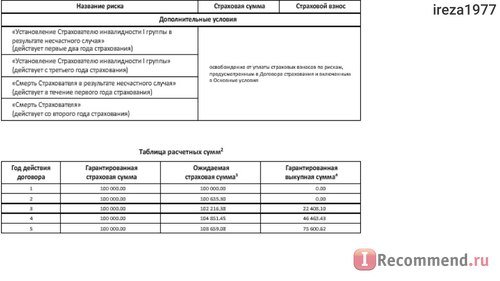

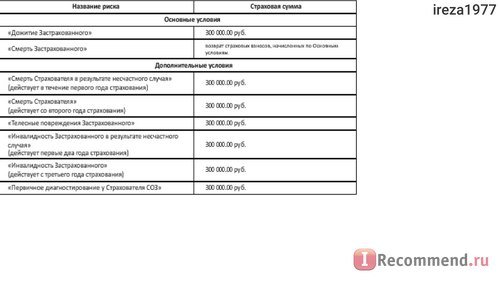

Далее привожу расчеты договора на 14 лет .

Вот я и подумала, что не лучше ли положить деньги под проценты в банк и ежемесячно вносить такие же платежи? Больше получится в результате. Тем более, если я за свои 37 лет не нажила серьезных заболеваний, за которые дают группу инвалидности, и ни разу не ломала не только ногу или руку, но даже палец, то почему за ближайшие 5 или 14 лет со мной это произойдет? Да и несчастных случаев со мной до сих пор не было. Так что лучше уж выбрать другой вариант накопления.

By

By